Use only for the communication of LABORATOIRE DUBOIS SA / Please mention the photograph by “picture : patriceschreyer.com”.

Ormai è chiarissima la tendenza delle esportazioni della Federazione delle Industrie Orologiere Svizzere in quest’ultimo scorcio del 2015: una marcata flessione, in crescendo. Infatti, alle note negative riguardanti i più importanti mercati del Far East (Hong Kong, Cina e Giappone), si sono aggiunti, a partire da settembre gli USA, che hanno lasciato sul terreno il 17,6% della spesa rispetto all’anno scorso (ed anche ad ottobre la diminuzione, come vedremo, non è stata lieve).

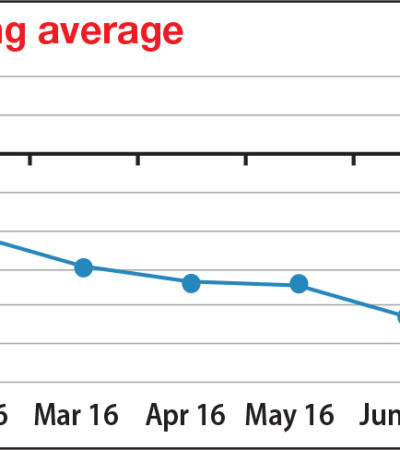

Dunque, dopo il -9,3% di luglio, il -1,6% di agosto, ed il -7,9% di settembre, eccoci a raccontare di un -12,3% di ottobre, con un fatturato complessivo di 2,001 miliardi di chf (Tabella 1 – da Ottobre 2015 – “Swiss watch exports in October 2015”). Negli anni passati, in ottobre, la cifra dei 2 miliardi di franchi svizzeri era sempre stata agevolmente superata (lo scorso anni, l’importo complessivo a ottobre fu di 2,280 miliardi di chf), e, a parte una congiuntura finanziaria ancora non favorevolissima e un giorno lavorativo in meno quest’anno, è stata la suddetta performance negativa degli USA a incidere notevolmente. A livello generale, quindi, nel periodo gennaio-ottobre, le esportazioni elvetiche hanno raggiunto i 17 miliardi e 805 milioni di chf, con un decremento del 3,2% in rapporto all’anno precedente (18,385 miliardi di chf): una percentuale divenuta negativa anche nel raffronto con il 2013 (-0,2%). A conferma di questo dato, la media mobile di tendenza nei dodici mesi , continua a scendere sotto lo “0”, aggirandosi ora al -3% (Grafico 1 – da Ottobre 2015 – “12 months moving average”), tenendo presente che, a novembre 2014, si manteneva agevolmente sul +2,5%. L’analisi per materiali (Tabella 2 – da Ottobre 2015 – “wristwatches by materials”), lascia poco spazio alle interpretazioni, sia in volume (con l’eccezione dell’Acciaio-Oro a +16,2%, anche se a valore è sceso del 21,7%), che a valore, dove tutti i segmenti sono stati investiti dal trend negativo, con i modelli in Metallo Prezioso a -11,9% e l’Acciaio a -11,7%.

Proprio i segnatempo in acciaio sono stati i principali protagonisti della defaillance in volume, sulla base della loro fortissima incidenza sul dato globale, con un – 14,3%. L’unica categoria a mantenersi, più o meno, sugli stessi livelli dello scorso anno è stata Altri Metalli, che ha lasciato sul terreno, in valore solo l’1,7%. Questo panorama, nell’analisi per segmentazione (Grafico 2 –Ottobre 2015 -, “Wristwatches by price categories”), centrata sulle fasce di prezzo degli orologi da polso (ovviamente in entrata sui diversi mercati e, dunque, ante ricarichi della filiera distributiva), è “certificato” dalla costante perdita di terreno in tutte le fasce.

“Sugli scudi”, per così dire, il segmento 200-500 chf (-13,2% in volume e -13% a valore), da sempre termometro imprescindibile della “salute” del mercato orologiero, e, superando le pur non rosee previsioni, la fascia più elevata (-14,3% a valore e -16,1% a quantità). Il segmento dei segnatempo più economici e quello degli orologi dal costo compreso tra i 500 e i 3.000 chf, hanno contenuto le flessioni nell’intorno del 7% in volume, e tra l’8% e il 10% in valore. Dunque, nemmeno più l’haut-de-gamme riesce a frenare la discesa che, a questo punto, attende il consolidarsi di un nuovo assetto dei paesi importatori, con l’Europa che dovrà prendere in mano le redini della situazione. Infatti, l’analisi per aree di mercato nel mese di ottobre (Grafico 3 – da Ottobre 2015 Paesi -, SOLO il grafico in basso), evidenzia, su tutti, il crollo delle esportazioni svizzere verso Hong Kong (-38,5%, nono mese consecutivo in flessione), il declino della Cina (-5,1%), ma anche il ripetersi del decremento proveniente dagli USA (-12,2%) e il rallentamento di Italia (-4,1%) e della Germania (-4,7%). In Europa, continuano a tenere bene la Francia (+7,1%) e l’Inghilterra (+11,5%).

Per il resto, i segni sono quasi tutti negativi e, al contrario, si segnala il +87,5% del Qatar, considerando che gli Emirati Arabi Uniti e l’Arabia Saudita hanno accusato notevoli flessioni. La configurazione geografica globale delle esportazioni svizzere sui dieci mesi del 2015 (Tabella 3 – Gennaio-Ottobre 2015, Paesi -, Tabella in alto), evidenzia l’Italia sempre più vicina alla Cina, gli Stati Uniti allo stesso livello del 2014, Francia, Germania ed Inghilterra a poca distanza dal Giappone. Saranno i quattro paesi trainanti dell’area europea, con molta probabilità a svolgere il ruolo di ago della bilancia nel breve-medio termine. Una considerazione avvalorata dall’indicazione segmentata per Regioni (Tabella 4 – da Regions – SOLO Tabella in alto), per i primi dieci mesi dell’anno, con l’Europa (UE) a +10,2% in valore rispetto al medesimo periodo dello scorso anno (+7,3% a volume) e con un’incidenza globale sulle esportazioni (compresa anche l’area orientale) del 33,5%. L’Asia pesa per il 50,1% (-9,9% a valore), con il Middle East che ha perso il 5,3% e il Far East, il 13,8%. Le Americhe incidono per il 14,4%, con la zona settentrionale che ha tenuto a valore (+0,5%) e quella meridionale in flessione (-4,5%).